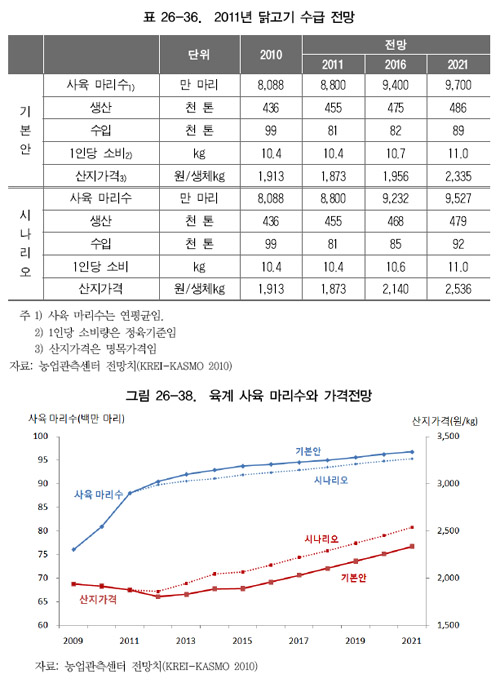

5.3.2. 중장기 전망

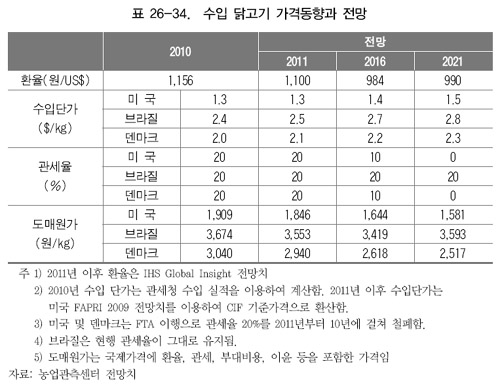

◦ 한.미 FTA 및 한.EU FTA가 이행되면서, 이들 국가들로부터 수입되는 닭고기(냉동)의 관세율은 현행 20%에서 10년간 단계적으로 감축하여 2021년에는 무관세가 되는 것을 가정하였다.

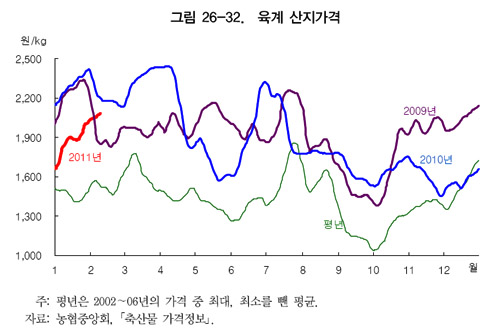

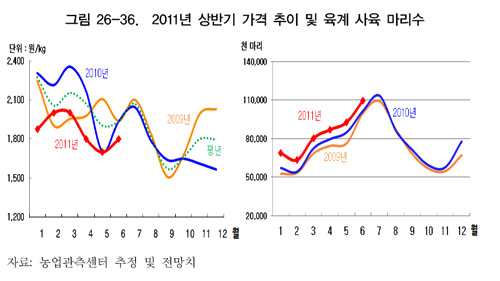

◦ 2011년 1~6월 병아리 생산 잠재력이 2010년 동기간 보다 13%이상 높게 나타나, 2011년 육계 사육 마리수는 2010년 보다 8.8% 증가한 8,800만마리로 전망된다.

◦ 사육마리수의 증가로 2011년 닭고기 생산량은 4.5% 증가한 46만 톤으로 전망된다. 이에 따라 닭고기 수입량은 이에 따라 전년보다 17.8% 감소한 8만 1천 톤 수준일 것으로 추정된다.

◦ 2011년에는 닭고기 수입량이 감소할 것으로 전망되고, 1인당 닭고기 소비량은 전년보다 0.4% 증가한 10.4kg(정육기준)으로 예상되어 가격상승요인으로 작용할 것으로 보인다. 하지만, 닭고기 생산의 증가로

◦ 중장기적으로 육류소비 증가가 예상됨에 따라, 앞으로 육계 사육 마리수는 지속적으로 증가하여 2016년 9,400만 마리, 2021년 9,700만 마리로 전망된다.

◦ 환율 하락과 한.미, 한.EU FTA 이행에 따른 관세 하락으로 수입 닭고기 도매원가는 하락할 것으로 보인다. 그렇지만, 국내 생산량 증가로 국내가격이 예년에 비해 낮게 형성될 것으로 전망되어 수입량은 2016년 8만2천 톤, 2021년 8만 9천 톤 수준일 것으로 예상된다.

◦ 닭고기가 정상재임을 감안하면, 소득이 지속적으로 증가함에 따라 1인당 소비량은 2016년 10.7kg, 2021년 11.0kg으로 전망된다.

◦ 국내 생산량이 크게 증가하여 육계생체 kg당 산지가격은 2016년 1,956원, 2021년 2,335원으로 전망된다.

2010년과 비교하여 가격이 상승하는 것처럼 보이지만, 국제 곡물가격 상승에 따른 사료가격 인상분과 물가상승률을 감안하면, 2010년 보다 낮은 수준이라 할 수 있다.

◦ 2011년 이후 국제 곡물가격이 기본안보다 35∼45% 상승할 경우, 배합사료 가격이 상승하여 육계 사육 마리수는 기본안보다 감소하고, 육계 산지가격은 기본안보다 상승할 것으로 전망된다.

– 기본안: FAPRI 2010년 12월 국제 곡물가격 전망치

– 시나리오: 국제 곡물가격이 기본안보다 35∼45% 상승